Merkez Bankası Dijital Para Birimi (MBDP) tam olarak nedir?

Merkez Bankası Dijital Para Birimi (MBDP), devlet güvencesi altında merkez bankası tarafından dijital ortamda üretilen ve desteklenen, nakit paranın dijital versiyonudur. Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yürütülen Dijital Türk Lirası Projesi'nin çıktısı olarak Birinci Faz Değerlendirme Raporu'nda da belirtildiği üzere “Merkez Bankası Dijital Parası, en yalın ve basit hali ile egemen bir ülkenin parasının dijital biçimi olarak tanımlanabilmektedir. Bir kripto varlık değildir, iktisaden ülke parası olarak kullanılan banknotun dijital biçimidir.” Günümüzde popüler dijital para birimlerine benzetilse de MBDP’ler hâlihazırda bulunan seçeneklerin yerine geçmek yerine, bir alternatif sunmayı amaçlar.

Merkez Bankası Dijital Para Birimi ne değildir?

Bir bilim kurgu senaryosu gibi görünse de nakitsiz bir gelecek uzakta görünmüyor. Gayri nakdi ödemelerin yükselişi, artık dünya çapında küresel bir olgu. Ödemelerin dijitalleşmesine ayak uydurmak için ise birçok merkez bankası, dijital bir nakit biçimi olan merkez bankası dijital para birimlerini araştırıyor. MBDP’ler piyasaya sürüldüğünde hepimizi ilgilendirecek. Bu nedenle, bu para birimlerinin ne olduğunu ve olmadığını, olası tasarımlarını ve kullanım senaryolarını daha iyi anlamamız gerekmekte.

Paranın dijital ortamda var olması yeni bir durum değil. Bu anlamda dijital para sistemi içerisinde popüler olan ve giderek yaygınlık kazanan üç farklı programlanabilir dijital para formundan bahsedilebilir: kripto paralar, stabil paralar ve merkez bankası dijital paraları. Örneğin, bu formlardan yola çıkarak MBDP’leri ne Bitcoin ne de Tether’e benzetebiliriz. Çünkü Bitcoin, doğrudan herhangi bir kurum ya da kuruluş tarafından çıkarılmayan veya desteklenmeyen, fiziksel temsili olmayan bir dijital para birimi olan kripto para birimidir. Değeri farklı faktörler tarafından belirlenir, ancak en önemlisi ona olan taleptir. Bu nedenle, değeri büyük ölçüde dalgalanma eğilimindedir. Tether gibi stabil paralar ise değeri çoğunlukla ulusal para birimlerine veya altın vb. varlıklara bağlı olan dijital para birimleridir. Bu nedenle, bir stabil paranın değeri bu varlıkların değerine bağlıdır ve kripto para birimlerine göre daha istikrarlı bir para biçimini garanti eder. MBDP ise bu iki para biriminin en avantajlı özelliklerini almıştır: merkeziyet, güven, stabilite ve dijitalizasyon.

Hangi ülkelerde çalışmalar devam ediyor?

Global GSYİH’nın %98'inden fazlasını temsil eden 130 ülke bugün MBDP’leri araştırmakta, 11 ülke ise dijital paralarını çoktan piyasaya sürmüştür. G20 ülkelerindeki MBDP çalışmalarında ise Türkiye’nin de yer aldığı 9’u pilot, 10’u geliştirme, 1'i ise araştırma aşamasındadır.

Karayipler’de bulunan 8 ülkenin yanısıra Jamaika’da JAM-DEX, Bahamalar’da Sand Dollar ve Nijerya’da e-Naira para birimleri ülke genelinde kullanılmaya başlanmış, Çin’de ise e-CYN pilot uygulaması 2023 itibariyle 120 milyon cüzdanı geçmiştir. En yaygın kullanım örneklerinden biri olan dijital yuan (e-CNY), aslında 2014'ten beri kullanılıyor ve esasen dijital forma dönüştürülen fiziksel nakit işlevi görüyor. Dijital para biriminin dağıtımı iki katmanlı bir sistem kullanılarak bankaların, dijital para birimini tüketicilere dağıtmasıyla gerçekleştiriliyor.

Çin Merkez Bankası, e-CNY’ye ilişkin ilk denemesini 2020 yılında başlatmıştı. Şu anda en yaygın olarak Çin’de benimsenen pilotta 2023 itibariyle 950 milyon işlem gerçekleştirilmiş durumda. Çin’de kullanımı giderek artan e-CNY uygulaması ise en çok internetten alışveriş ve toplu taşıma gibi kamu hizmetleri için ödemelerde kullanılıyor. Çevrimdışı işlemlere de izin verilebiliyor.

MBDP tasarımında dikkat edilen ortak özellikler neler?

Merkez bankası dijital para birimlerinin tasarımında dikkat edilmesi ve karar verilmesi gereken temel özellikler üç ana başlıkta; kullanım senaryosu, erişim durumu ve altyapı tercihi olarak sıralanabilir.

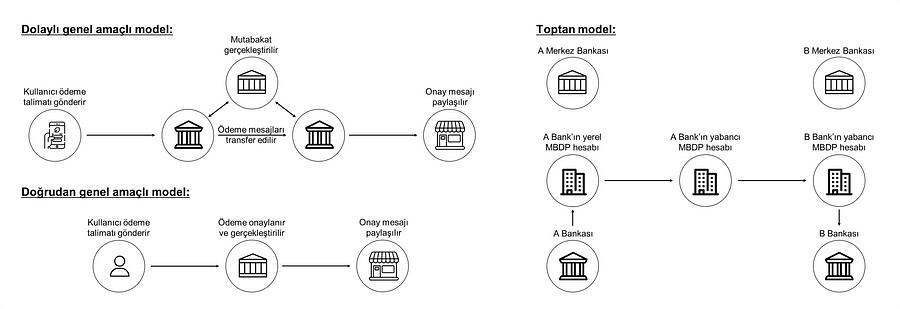

Kullanım senaryosuna göre MBDP’ler, perakende (genel amaçlı) ve toptan olmak üzere iki gruba ayrılır. Perakende MBDP’ler, bireylerin ürün ve hizmet satın alımlarında işlemlere aracılık edebilecek genel kullanıma açık olan para birimleri iken, toptan MBDP’ler ise yalnızca bankadan bankaya işlem ve mutabakat süreçlerinin yapılabildiği sadece finansal kurumlara açık ağ yapılarıdır.

Bahamalar, Nijerya ve Jamaika’da piyasaya sürülen merkez bankası dijital para birimleri başta olmak üzere G20 ülkelerindeki çalışmaların çoğunda da perakende modele odaklanılmıştır. Böylece halk, doğrudan kendi arasında transfer yapabilmekte ve işletmelere ödemelerini gerçekleştirebilmektedir. 2023 itibariyle 43 ülkenin perakende, 8 ülkenin toptan, bunların arasından 29 ülkenin ise her ikisi için de çalışmalarını devam ettirdiği bilinmektedir.

Dijital TL çalışmalarında da birinci fazın çerçevesini perakende ödemeler oluşturmuştur. Fakat hedef toptan ve perakende ayrımının olmadığı bir alternatif mimari sunabilmek olduğundan sadece finansal kuruluşların kullanımına açılarak toptan ödemelerde kullanılacak dijital para konusunda da çeşitli kavram ispatı ve pilot çalışmaları sürdürüldüğü belirtilmiştir.

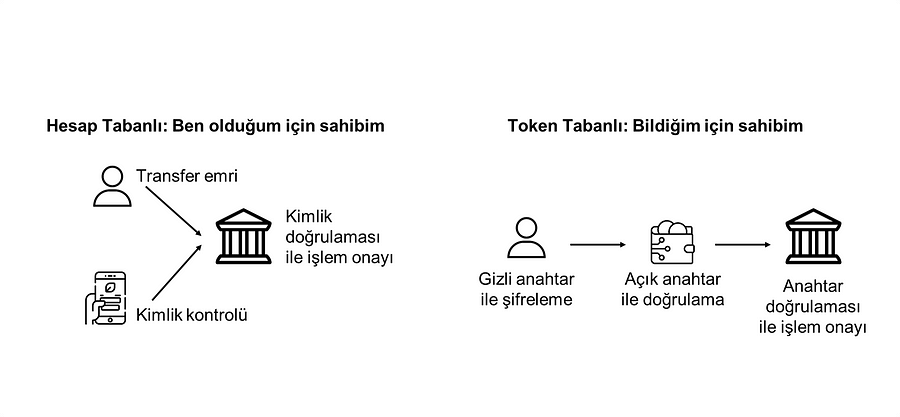

Erişim durumuna göre MBDP’ler, hesap ve token tabanlı olarak farklılık göstermektedir. Hesap tabanlı sistemlerde para biriminin dağıtımı bir hesaptan diğerine yapılır. Kullanıcıya ait hesaba ilişkin işlem yapılabilmesi için kullanıcı kimliğinin doğrulanması gerekir. TCMB’nin tabiriyle, hesap modelindeki işlemler, daha ziyade banka hesapları arasındaki transfer işlemlerine benzemektedir. Kullanıcının hesabıyla ilişkili bir bakiyesi vardır ve işlemler, bakiyenin azaldığı miktarda karşı tarafın bakiyesinin artması şeklinde gerçekleşmektedir.

Token tabanlı yaklaşımda ise işlemin gerçekleşmesi için kullanıcı ya da hesabın değil sahipliğin onaylanmasına ihtiyaç vardır. Böylece hesaplar arasında para birimini değiştirmek yerine, cüzdanlar arasında para biriminin “sahipliği” transfer edilmektedir. Yine TCMB’nin tabiriyle bu model, fiziksel paranın çalışma şekline benzemektedir. Ödemede kullanılan banknotun sahipliğinin değiştiği ve kişinin toplam bakiyesinin sahip olduğu banknotların toplamı olduğu şeklinde düşünülebilmektedir. Hesap tabanlı modele göre daha anonim bir yapıya sahip olan bu sistemde kullanıcılar sahip oldukları cüzdanlar üzerinden işlemleri kolayca gerçekleştirebilir.

Dijital TL kapsamında her bir kullanıcıya ait ve özel tek bir hesap bulunacağı bilinmektedir. Faz-1 kapsamında token tabanlı yaklaşıma odaklanılsa da net ve nihaî bir karar henüz belirtilmemiştir.

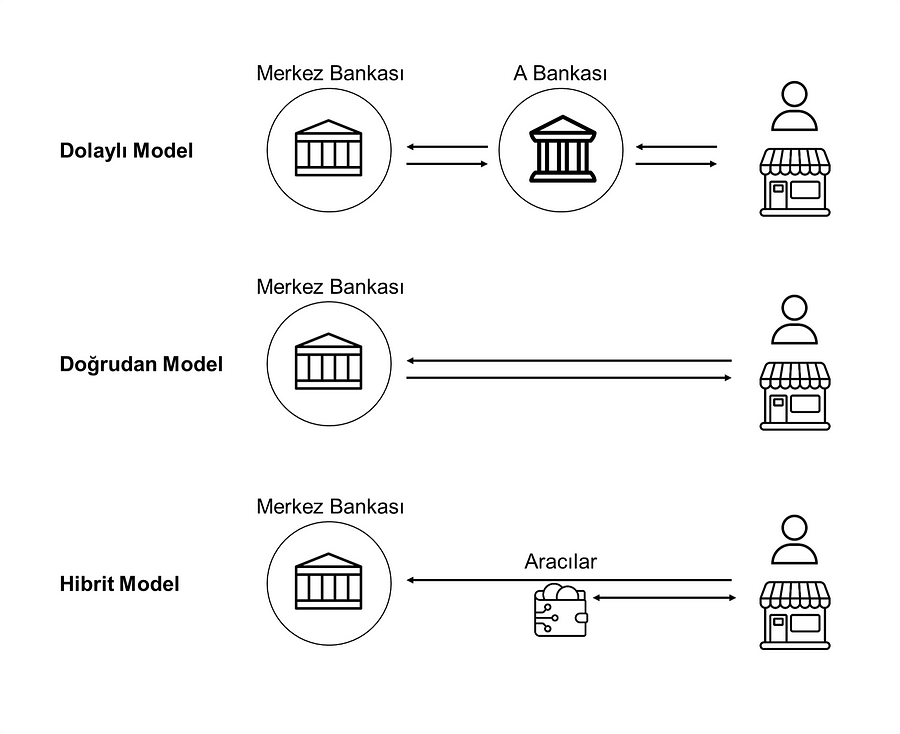

Altyapı tercihine göre MBDP’lerde ise kısaca doğrudan ve dolaylı olmak üzere 2 farklı model görmek mümkündür. Doğrudan kurulan altyapılarda tüm hesaplar, kayıtlar ve KYC süreçleri dahil işlemler merkez bankası tarafından tutulur ve yönetilir. Dolaylı kurulan altyapılarda ise bireysel tüm işlemler finansal kuruluşlar tarafından yönetilirken, merkez bankası sadece finansal kuruluşlara ait kayıtları yönetir. Günümüzde Bahamalar, Nijerya, Jamaika, Çin ve Rusya gibi birçok ülke dolaylı modeller kullanmakta; böylece KYC, ödeme, transfer gibi işlemlerin finansal kuruluşlar tarafından yürütülmesi, kayıtların ise merkez bankası tarafından yönetilmesi sağlanmaktadır.

Doğrudan modeller tek, dolaylı modeller ise çift katmanlı sistemler olarak adlandırılırken altyapı tercihi ile asıl karar verilmek istenen paranın nasıl dağıtılacağıdır. Dijital TL çalışmalarında da iki katlı bir dağıtım modeli tercih edilmiştir. Dijital Türk lirasına erişimin, ticari bankaların dahil olduğu finansal aracı kurumlar üzerinden gerçekleştirileceği ve dağıtımın bankalar ve/veya lisanslı katılımcılar tarafından üstlenileceği açıkça belirtilmiştir.

Neden MBDP’lere ihtiyaç duyuyoruz?

Dijital paralar, günümüzde daha esnek ödemelere yönelik artan ihtiyacı karşılamak için geliştirildi. Piyasada popüler olan dijital para birimleri güvenlik, işlem maliyeti ve volatilite gibi nedenlerden dolayı dezavantaj yaratırken merkez bankasının kontrolü ile bu problemlerin de ortadan kaldırılabileceği anlaşıldı. Böylece hem geleneksel hem de dijital para birimlerinin optimum özellikleri bir araya getirildi. Bugün ise MBDP’lerin;

- Merkez bankalarının yeni teknoloji ve ihtiyaçlara uyum sağlaması,

- Esnek ödeme sistemi ekosistemini desteklemesi,

- Finansal kapsayıcılık ve şeffaflığı teşvik etmesi,

- Nakit ve döviz yönetimine ilişkin maliyetin azaltılması,

- Devlet yardımlarının direkt olarak vatandaşa yapılabilmesi,

- Uluslararası ödemeleri kolaylaştırılması gibi birçok alanda avantaj sağladığı biliniyor.

TCMB tarafında ise tedavüle sokulması halinde dijital Türk lirasının,

- finansal kapsayıcılık oranının artırılması,

- kesintisiz ve sürekli çalışma ilkesine uygun tamamlayıcı bir ödeme kanalı oluşturulması,

- dijital ödemelerde yeknesaklık imkânının sağlanması,

- programlanabilir ödemeler altyapısının hazırlanarak yenilikçi kullanım alanları için bir taban oluşturulması gibi alanlarda katkı sağlayacağı ön görülmektedir.

Dijital Türk Lirası çalışmalarında neredeyiz?

İlk olarak 2021 yılı Mart ayında Hazine ve Maliye Bakanlığı tarafından yayınlanan Ekonomi Reformları Eylem Planı’nda dijital para birimlerinin ekonomik, teknolojik ve hukuki altyapısının oluşturulması için planlamaların başlatılmasıyla Dijital Türk Lirası hayatımıza girdi. Ardından 2021 Eylül ayında Merkez Bankası, ASELSAN, HAVELSAN ve TÜBİTAK-BİLGEM ile ikili mutabakatlar imzalanarak “Dijital Türk Lirası İşbirliği Platformu”nun oluşturulması ve Ekim ayında yayınlanan 2022 Cumhurbaşkanlığı Yıllık Programı ile Faz-1 kapsamında TCMB nezdinde prototip “Dijital Türk Lirası Ağı”nın tesis edilerek teknoloji paydaşlarıyla dar kapsamlı ve kapalı devre pilot uygulama testleri yapılacağının açıklanması ile süreç hız kazandı.

2022 Ekim ayında yayınlanan 2023 Cumhurbaşkanlığı Yıllık Programı ile Faz-2 kapsamında Dijital Türk Lirası entegrasyon çalışmalarının tamamlanarak bankalar ile araştırma, geliştirme ve testlerin yapılacağının açıklanmasının ardından Aralık ayında Dijital Türk Lirası Ağı üzerindeki ilk ödeme işlemi başarılı bir şekilde gerçekleştirildi.

2023 yılının ilk yarısında pilot testlere devam edilerek, teknolojik araştırma, geliştirme ve test süreçleri projenin birinci fazı kapsamında paydaşlar ile tamamlandı. 29 Aralık 2022 tarihli dijital Türk lirası kullanımına ilişkin açıklamada, Dijital Türk Lirası Projesi'nin birinci faz çalışmaları kapsamında, yapılan testler sonucu elde edilen bulguların geniş kapsamlı bir değerlendirme raporu ile paylaşılacağının duyurulmasının ardından çıkan Dijital Türk Lirası Birinci Faz Değerlendirme Raporu’nda ise Dijital Türk Lirası İş Birliği Platformu’nun yeni katılımcılarla genişletileceği belirtilmiştir.

Akbank olarak bu alanda neler yapıyoruz?

Dijital para birimleri göz önünde bulundurulduğunda günümüzde düzenlemeye tabi, fiat destekli stabil paralar ve merkez bankası dijital para birimlerinin hem oluşumunda hem de kullanımında artış görüyoruz. Belirtilen dijital paralar, işlem kolaylığı, işlem hızı, şeffaflık, likidite, güvenlik, düşük maliyet ve banka hesabı olmayan kitleleri dahiliyet gibi pek çok avantaj sunuyor.

İlgideki bu artışa rağmen, dijital para birimlerinde (geleneksel ödemeler için kullanılan ISO20022 gibi) üzerinde anlaşmaya varılmış bir mesajlaşma standardı bulunmuyor ve bu durum dijital paraların benimsenmesinin önünde büyük bir engel oluşturuyor. Eski altyapıların yanı sıra en büyük problem ise blokzincir tabanlı bu farklı dijital para birimi protokolleri arasındaki birlikte çalışabilirlik sorunu.

Sürekli artan sayıda MBPD ve stabil para sayısı ile birlikte çalışabilirlik ihtiyacı da giderek artıyor. Günümüzde birçok merkez bankası ve finans kuruluşu kendileri arasında iş birlikleri yaparak ağlar oluşturmaya başlamış durumda, bu çözümlerden birisi de Universal Digital Payments Network (UDPN). UDPN, merkezi olan ve olmayan para birimi sistemlerinde regüle stabil para ve MBDP’leri destekleyen küresel bir ödeme mesajlaşma ağı sağlayarak bu probleme bir çözüm üretmeye çalışıyor. 2023 Ocak ayında WEF kapsamında Davos’ta gerçekleştirilen lansmanda Akbank olarak çalışma grubunda yer alan ilk ve tek Türk bankası olduğumuzu belirtmiştik.

Akbank olarak bugüne kadar bu alanlarda blokzincir tabanlı birçok çalışmaya öncülük ettik ve elde ettiğimiz bilgi birikimi ile bu alanda projeler geliştirmeye devam edeceğiz.

KAYNAKÇA

2020, BIS, Quarterly Review March: The technology of retail central bank digital currency

2021, Nicola Bilotta, Everything You Need to Know about Central Bank Digital Currency

2021, Central Bank of Nigeria, Design Paper For The eNAIRA

2022, Güven Delice, Paranın geleceği: Merkez Bankası Dijital Parası

2022, Deloitte, Central Bank Digital Currencies: Building Block of the Future of Value Transfer

2022, Deloitte, Future of Money, Banking and Payments 2022

2022, Finextra, China’s digital yuan wallet downloaded by 261m individuals

2023, Reuters, China's digital yuan transactions seeing strong momentum

2023, TCMB, Dijital Türk Lirası Birinci Faz Değerlendirme Raporu

2024, Atlantic Council, CBDC Tracker